ミッキー・ジャップといえば英国パブロックの基礎を築いたレジョンドのメンバーとして有名です。70年代後半にはソロアルバムをリリース、ファースト・アルバムであるJuppaneseはロックパイルがバックアップ、プロデューサーは…

Creme and Godley

ミッキー・ジャップといえば英国パブロックの基礎を築いたレジョンドのメンバーとして有名です。70年代後半にはソロアルバムをリリース、ファースト・アルバムであるJuppaneseはロックパイルがバックアップ、プロデューサーは…

年金の負担と給付 老齢年金は「老い」という保険事故を補填する「保険」商品です。 老化という避けられない事故、反対にいえば誰にもやってくる老いだからこそ貰って当たり前と考えてしまうのでしょうが、確かに払った保険料と給付がバ…

いささか旧聞に属するのですが、オールマン・ブラザーズ・バンド「1971 フィルモア・イースト・レコーディングス」、まさかの蔵出しアウト・テイクス集が!幻のホーン・セクション付き!96kHz/24bitハイレゾ! アナログ…

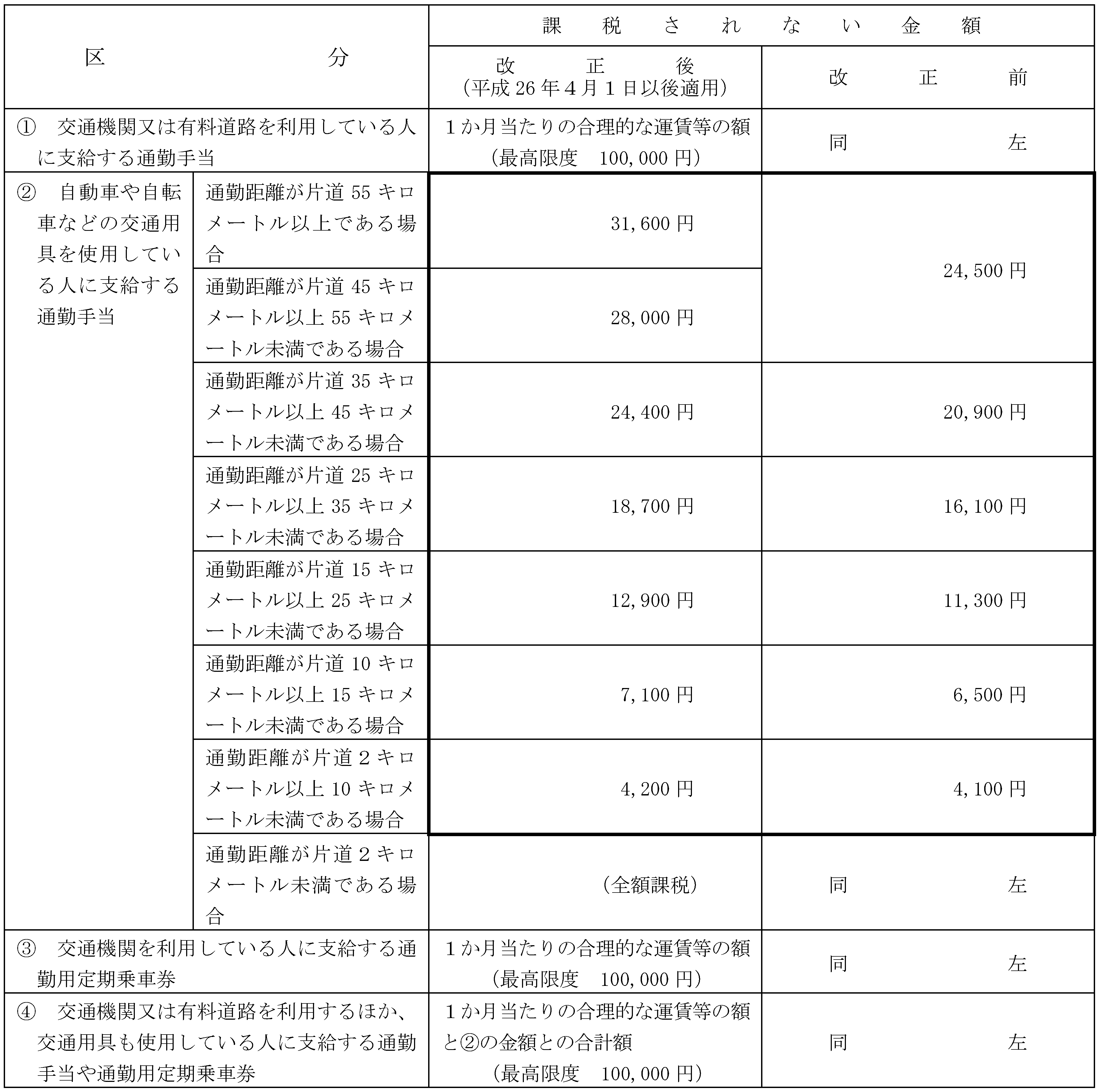

この度、所得税法施行令の一部改正が行われ、交通用具を使用している給与所得者に支給する通勤手 当の非課税限度額が引き上げられました。 改正後の非課税規定の適用 改正後の所得税法施行令第 20 条の2の規定(以下「非課税規定…

このへんてこなタイトルを付されたアルバムが世に出たのが1967年。ジンジャー·ベイカーとローディーのミック·ターナーが話の中で、自転車の変速ギア=ディレーラー・ギアのことをイギリスの産業革命時の首相、政治家ベンジャミン・…

-103万円の壁と 130万円の壁~ 年末が近づくと、パートで働く主婦にとって、夫の扶養の範囲内に収まるのかどうか、いわゆる 「103万円」や「130万円」のラインが気になるところです。 本欄では説明をわかりやすくするた…

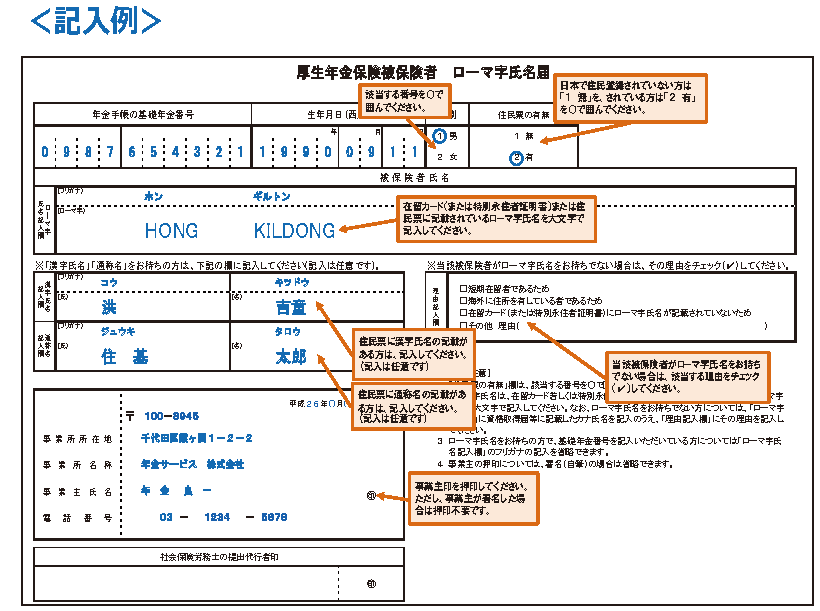

平成26年10⽉より、外国籍の⽅の厚⽣年⾦保険被保険者資格取得届等を提出 する際には、「ローマ字氏名届」の提出も合わせて必要になりました。外国籍 の⽅の年⾦記録を適正に管理していくため、忘れずに提出をお願いします。 【こ…

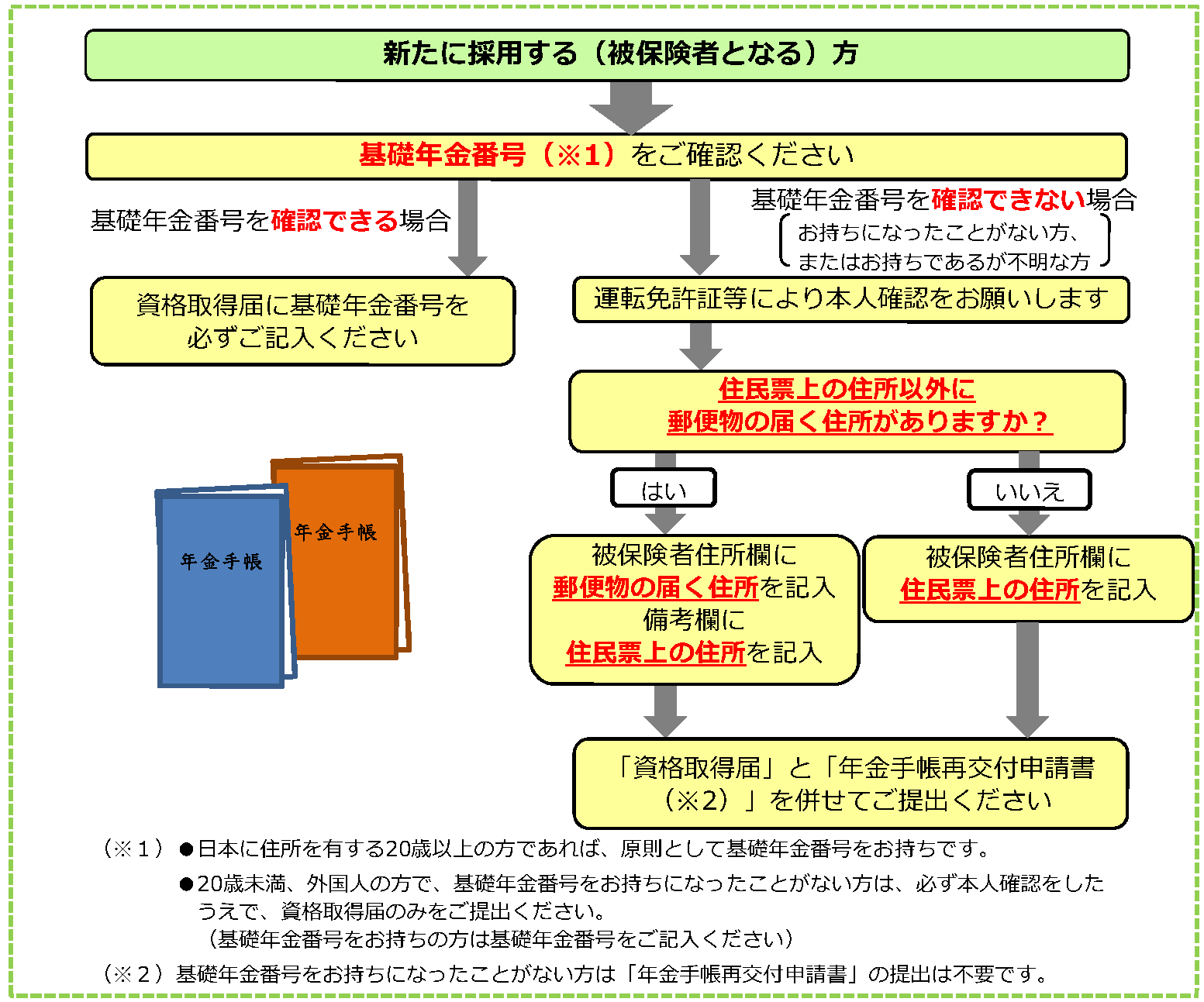

平成26年10⽉より、マイナンバー(個⼈番号)の導⼊に向けた取り組みとして、⽇本年⾦機構では、新規に基礎年⾦番号を付番する際に、住⺠票コードを収録します。 このため、基礎年⾦番号を事業主の⽅において確認できない場合につい…

e-Govがリニューアルされて、期待していた機能(タブブラウジングなど)もあったのですが、どうも入り口の部分だけのリニューアルにとどまり、申請自体には余り変更はなかったように思われます(自動的に文字入力モードが切り替わる…

最近のコメント