今年最大の問題作が発売されました。巨大なキノコ雲をバックにスチールギターを奏でる本人のガイコツ姿が象徴的なジャケットが示すように暗示的な歌詞の後ろで鳴り響くのはラップ・スチール、アメリカにはセイクリッド・スチールというラ…

ナマでおどろう

今年最大の問題作が発売されました。巨大なキノコ雲をバックにスチールギターを奏でる本人のガイコツ姿が象徴的なジャケットが示すように暗示的な歌詞の後ろで鳴り響くのはラップ・スチール、アメリカにはセイクリッド・スチールというラ…

飯能市にある就労支援事業所「にこにこハウス」さんの開所式がありました。 一般企業への就職が困難な障がいを持つ方々が食事や飲み物の提供を通じて、社会参画できる仕組みづくりに取り組まれています。家…

キプロスサッカー協会のみなさん、仮想ギリシャとしてのお役目ご苦労さんっす。 ギリシャの音楽と言えば、古くはピタゴラス音律、E♭ – B♭ – F – C – …

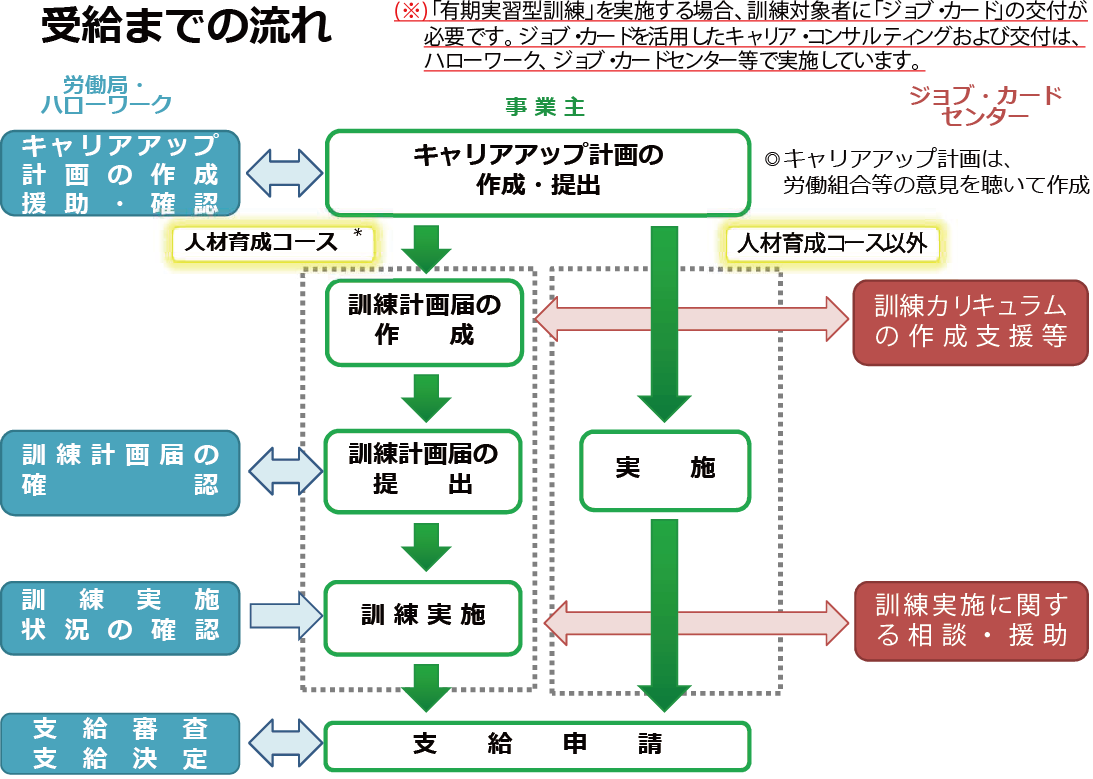

有期契約労働者等に一般職業訓練(実施期間が1年以内のOff-JT)または有期実習型訓練(「ジョブ・カード」を活用したOff-JTとOJTを組み合わせた3.6か月の職業訓練)を行った場合に助成されます。 <支給額()内は大…

キャリアアップ助成金 正規雇用等転換コースとは 簡単にいうと、 1 非正規社員を6ヶ月以上雇用する 2 正社員に転換する 3 さらに正社員として6ヶ月雇用する 以上の3つを満たせば、支給申請が可能となります。詳細は以下の…

「キャリアアップ助成金」は、有期契約労働者、短時間労働者、派遣労働者と いった、いわゆる非正規雇用の労働者の企業内でのキャリアアップなどを促進す るため、正規雇用への転換、人材育成、処遇改善などの取組を実施した事業主に …

一年に4回目以上は減額 医療機関や薬局の窓口で支払った額(※)が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。 ※入院時の食費負担や差額ベッド代等は含みません。 多数該当とは、…

肥大化した マスカルチャーの象徴として単純化するまでもなく、ここ数年のCDの売上を押し上げた、アメリカのそれをも 凌いで世界一位という、原動力がまさしくこれ。「会いに行けるアイドル」の虚像を取り戻すべく選…

「今期はいくらの賞与を支払うことができるかを決定すること」は経営者にとって重大な課題です。「昨年並み+α」にするにせよ、決定には根拠が必要です。その根拠を当初から明確にしておくことが、社員を納得させるためにも経営方針の観…

評価の公平性を期すとして、詳細な能力基準や人事評価表の改定を重ね、立派な基準を作成したものの、「どうも納得いかない」「ちょっと違う」という声が会社からも社員からも絶えません。それを改善するために評価者訓練も実施し、勉強会…

最近のコメント