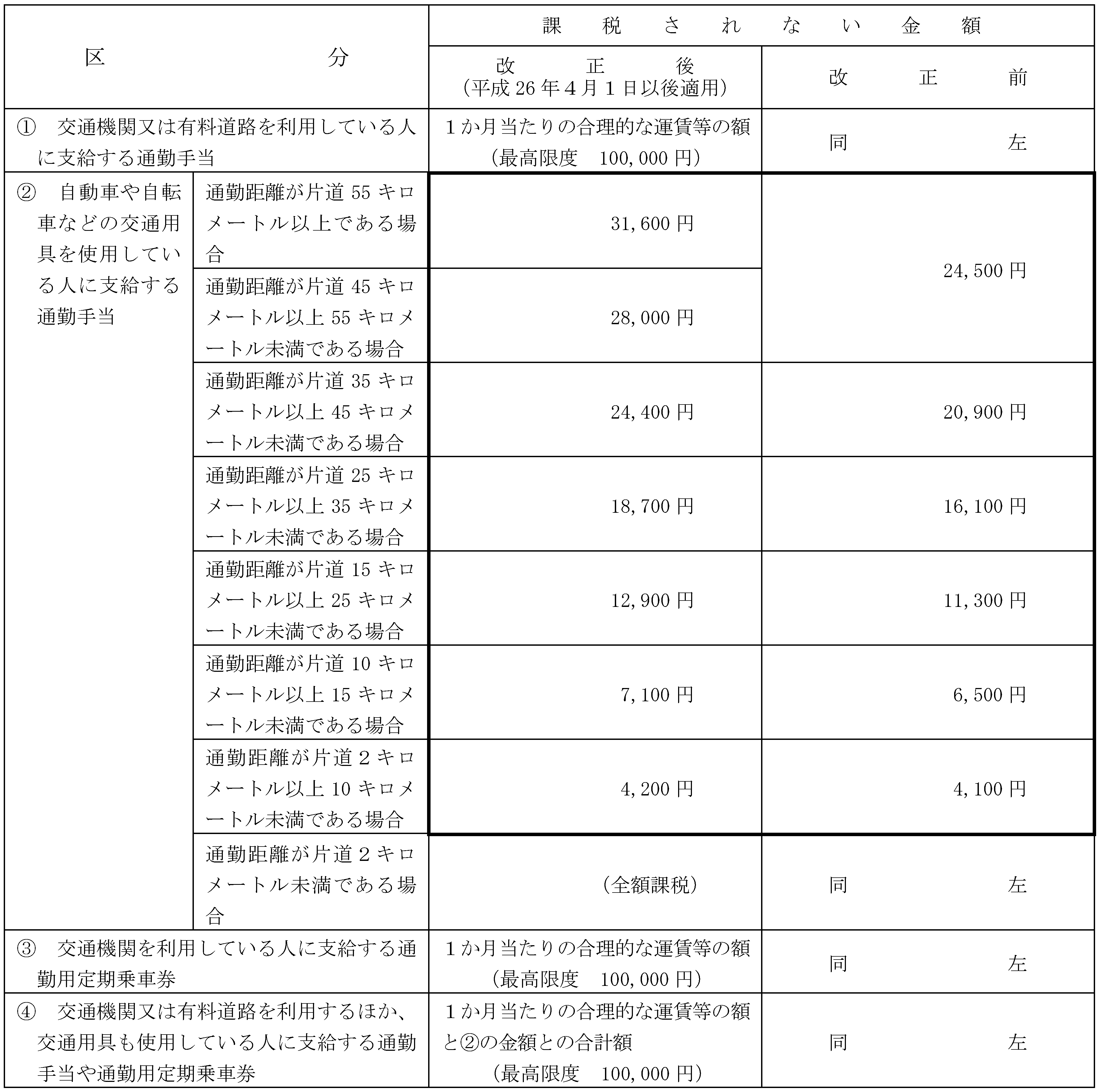

この度、所得税法施行令の一部改正が行われ、交通用具を使用している給与所得者に支給する通勤手 当の非課税限度額が引き上げられました。 改正後の非課税規定の適用 改正後の所得税法施行令第 20 条の2の規定(以下「非課税規定…

通勤手当の非課税限度額の引上げ

この度、所得税法施行令の一部改正が行われ、交通用具を使用している給与所得者に支給する通勤手 当の非課税限度額が引き上げられました。 改正後の非課税規定の適用 改正後の所得税法施行令第 20 条の2の規定(以下「非課税規定…

「今期はいくらの賞与を支払うことができるかを決定すること」は経営者にとって重大な課題です。「昨年並み+α」にするにせよ、決定には根拠が必要です。その根拠を当初から明確にしておくことが、社員を納得させるためにも経営方針の観…

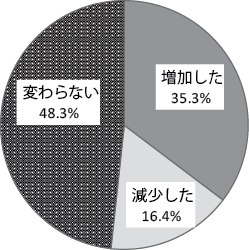

東京商工会議所が行ったアンケートによると回答した中小企業のうち35.3%の企業が増加したと回答しています。

最近のコメント