育児休業給付金の申請には、支給要件があり、その一つに「育児休業を開始した日の前2年間に、賃金支払基礎日数が11日以上ある完全月が通算して12ヶ月以上あること」というのがあります。とある方の育児休業給付金の申請を進めていく…

CATEGORY 業務案内

雇用調整助成金の拡充 Revisited

令和2年度第2次補正予算案 自民党より「令和2年度第2次補正予算案」が提言されました。 「生活に困っている芸術家・アスリ ー ト等の支援」 現行の支援のみでは今後の活動が継続困難となっている現状や一定期間の習練等を要する…

パートなど短時間労働者への厚生年金適用拡大

厚生年金適用拡大 政府は3日の閣議で、年金制度改正法案を決定しました。パートなど短時間労働者への厚生年金適用拡大に向け、加入義務がある企業の規模を、現行の従業員501人以上から2022年10月に101人以上、24年10月…

休業中に失業手当を給付か

みなし失業手当 雇用を維持した企業に助成を行う「雇用調整助成金」の申請が伸びていない中、政府内には、勤務先が休業している人を失業状態にあるとみなして、雇用保険の失業給付を行う案が出ています。長期化する休業によって収入が不…

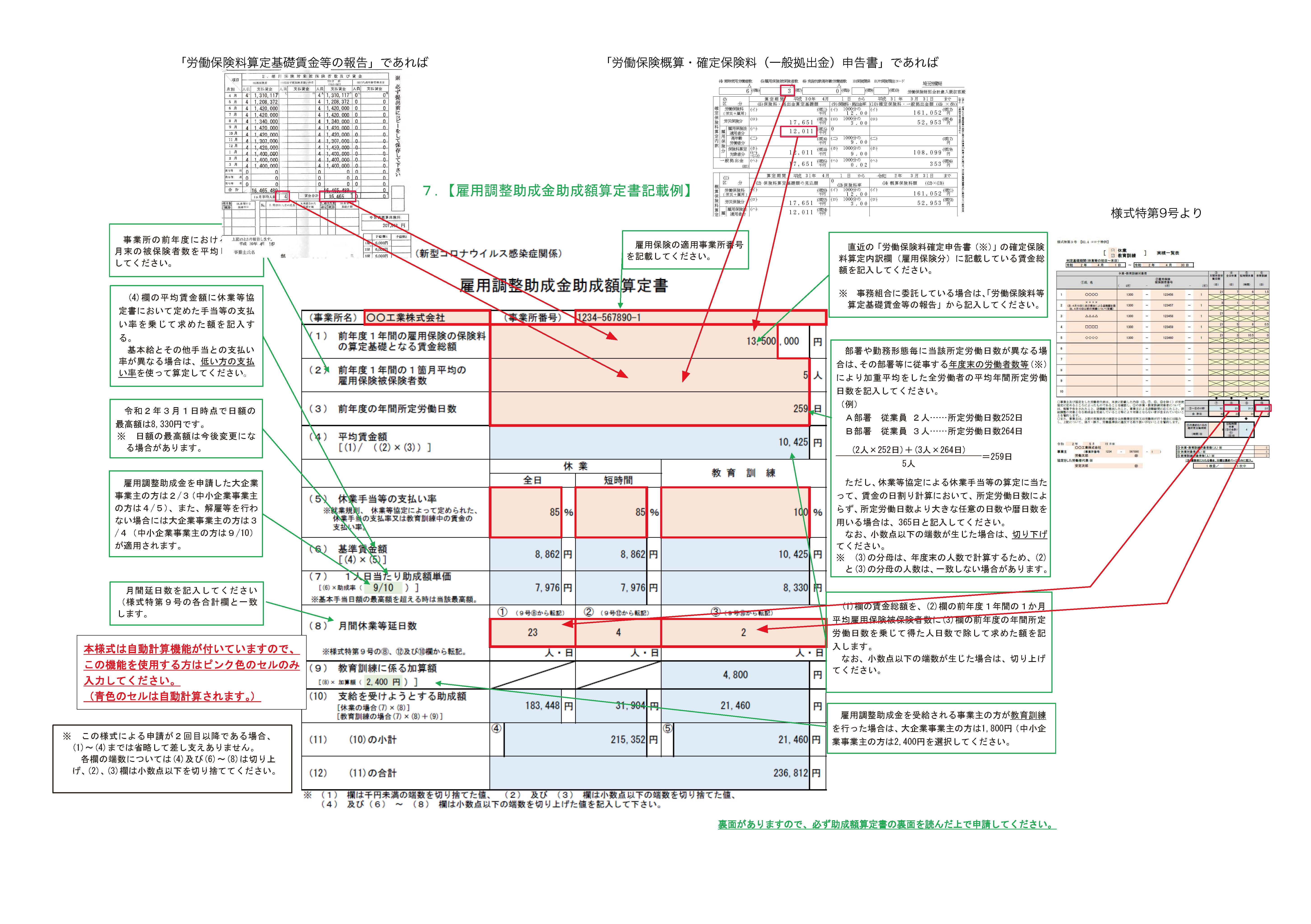

雇用調整助成金の申請手続の更なる簡素化2

厚生労働省から新たにリーフレットが公開 前回のここと重複する部分もありますが、次のように雇用調整助成金申請方法が変更されるとのことです。 1.実際の休業手当額による助成額の算定 雇用調整助成金の助成額は、これまで「平均賃…

雇用調整助成金の申請手続の更なる簡素化

雇用調整助成金の申請手続の更なる簡素化について その計算方法が労働保険料の算定基礎となる「年間賃金総額」を使用するなど申請方法がわかりづらいとのことで、多くの問い合わせがありました。これについて、厚生労働省は、雇用調整助…

雇用調整助成金の生産指標比較方法が拡充

何回目だ、特例拡充 雇用調整助成金の特例拡充が「発出」されました。想定されるケースの最大公倍数を洗い出してないんだろうな。 それによると、従前の特例拡充 〇計画届を提出する月の前月と、その前年同月の生産指標を比較 〇事業…

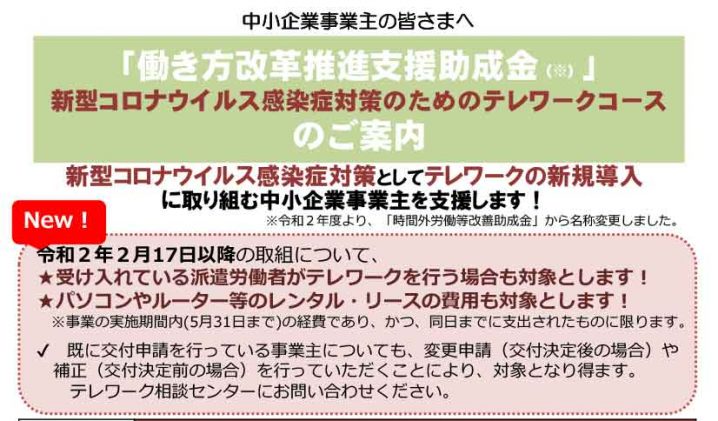

働き方改革推進支援助成金テレワークコース

新型コロナウイルス感染症対策のためのテレワークコース 以下のように発表されました。 <令和2年4月28日より助成対象を見直しました!> 令和2年2月17日以降の取組について ・ 受け入れている派遣労働者がテレワークを行う…

雇用調整助成金3

アルバイトの雇用調整助成金 今回の新型コロナウイルス感染症にかかる雇用調整助成金の特例措置の拡大(令和2年4月1日から令和2年6月30日まで(緊急対応期間)の休業等に適用される)の目玉の一つが「雇用保険被保険者でない労働…

雇用調整助成金2

結局いくらもらえる? 実際の助成額算定書を見ればすぐに分かることなのですが、助成金を算定するのに用いる「平均賃金額」が休業手当で支給した平均賃金とは、全く別物なのがわかりにくいところかも。 記載例においても平均賃金額の算…

最近のコメント