社会保険労務士の電子証明書を使って確定申告ができます。 国税庁のサイトにも「e-Taxで使用できる電子証明書は、次のものです」として「セコムトラストシステムズ株式会社セコムパスポート for G-IDに係る認証局が作成す…

確定申告

社会保険労務士の電子証明書を使って確定申告ができます。 国税庁のサイトにも「e-Taxで使用できる電子証明書は、次のものです」として「セコムトラストシステムズ株式会社セコムパスポート for G-IDに係る認証局が作成す…

労働環境向上のための措置を講じた中小企業事業主や事業協同組合等に対して助成するものであり、雇用管理の改善を推進し、魅力ある雇用創出を図ることを目的としています。本助成金は次の2つのコースに分けられます。 Ⅰ 雇用管理の改…

協定する事項 「時間外または休日の労働をさせる必要のある具体的事由」 業務の種類別に具体的事由を記入します。 例:「機械設備などの修繕、備え付け、メンテナンス」「臨時の受注、納期変更」「月末の決算事務」「顧客からの緊急の…

業務の性質上、業務遂行の手段や方法、時間配分等を大幅に労働者の裁量にゆだねる必要がある業務として厚生労働省令及び厚生労働大臣告示によって定められた業務の中から、対象となる業務を労使で定め、労働者を実際にその業務に就かせた…

事業を営んでいる人や従業員を雇いたいと思っている人は助成金について一度は知りたいと思うのではないでしょうか。事業にかかるお金を全て自己資金で賄えれば良いのですが、時にはたくさんの資金が必要な場面もあるでしょう。そんな時の…

埼玉県社会保険労務士会所沢支部2015年支部会報に投稿しました。 昨年、暮も押し迫る頃、総務省より「平成25年度における行政手続オンライン化等の状況」が発表されました。社会保険・労働保険における電子申請利用率は平成24年…

配偶者の暴力により配偶者と住居が異なる方であって、国民年金保険料の納付が経済的に困難な場合、納付が免除になります。 DV被害者が保険料の免除を受けるには? ◆本人(DV被害者)の申請が必要です。 ◆配偶者の所得にかかわら…

労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律等の一部を改正する法律案の概要 平成24年改正時の附帯決議等を踏まえ、派遣労働者の一層の雇用の安定、保護等を図るため、特定労働者派遣事業を廃止するとともに…

年金の負担と給付 老齢年金は「老い」という保険事故を補填する「保険」商品です。 老化という避けられない事故、反対にいえば誰にもやってくる老いだからこそ貰って当たり前と考えてしまうのでしょうが、確かに払った保険料と給付がバ…

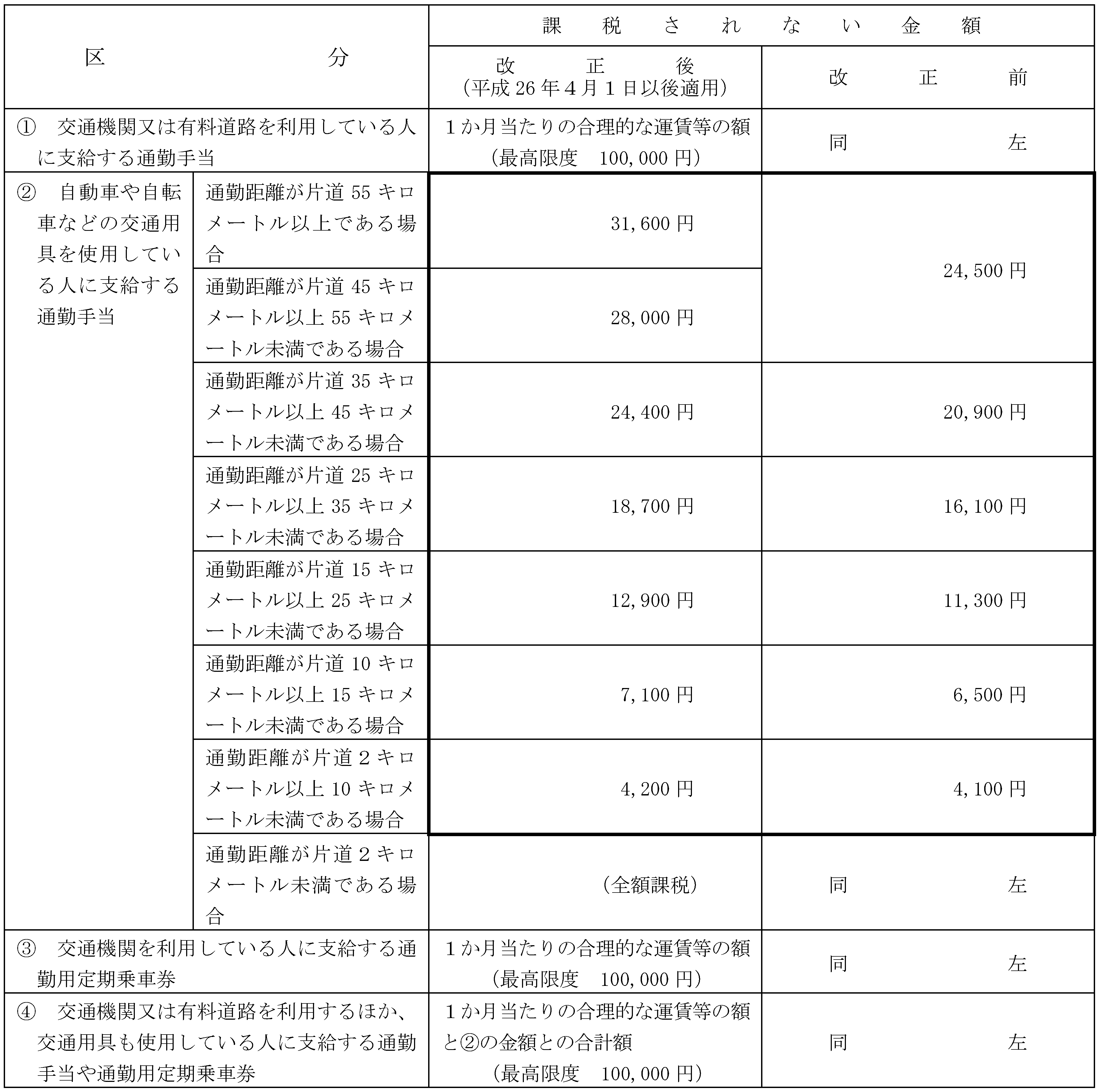

この度、所得税法施行令の一部改正が行われ、交通用具を使用している給与所得者に支給する通勤手 当の非課税限度額が引き上げられました。 改正後の非課税規定の適用 改正後の所得税法施行令第 20 条の2の規定(以下「非課税規定…

最近のコメント